相続財産の評価・調査

相続税の税額は、相続や遺贈により亡くなった方の財産を取得した人に対し課税される税金であり、その税額は取得した財産の額により算出されます。そのため、相続税の申告をするためには取得した想像財産の額を把握する必要があります。そのためには、相続財産を金銭で評価しなければなりません。これを相続財産の評価といいます。

相続財産の評価方法は財産ごとに決まっており、その中でも不動産に関する評価は複雑で、専門性の高い分野となります。不動産の他にも、株式や投資信託についても評価をしなければなりませんが、これらにも決まった評価方法がありますので、相続税における相続財産の評価には注意しましょう。

市川・錦糸町におすまいの方で、相続税申告ついてのご不安をお持ちでいらっしゃる方は、こちらの項目についてきちんと確認をしていきましょう。相続税申告は非常に難易度が高く、専門的な知識を多く必要とします。市川・錦糸町にご自宅がある方、市川・錦糸町に相続した駐車場がある方など、ご状況により手続きの内容も異なります。

市川・錦糸町 相続遺言相談室では、相続税を専門とする税理士事務所とパートナーを組んでおります。相続のご相談とともに、相続税に関するお困り事についても、パートナー事務所とともにワンストップでご対応いたします。まずは、現在のお困り事について、無料相談でお聞かせ下さい。

プラスとなる相続財産の評価

相続財産の主なものとして、現金や預貯金、自宅等の不動産があります。これらはプラスの財産として扱われます。また、負債なども相続財産に含まれますが、これらはマイナスの財産として扱われます。相続財産には、このプラスとなる財産ととに、マイナスの財産も含まれますので、プラスの財産とマイナスの財産のそれぞれについて評価をする必要があります。

まずは、プラスとなる財産の評価方法についてを下記で確認していきましょう。必要書類等もございますので、それぞれ財産ごとご確認下さい。

預貯金の評価方法と必要書類

銀行などの金融機関にある被相続人名義の預貯金については、被相続人の死亡日時点の残高がそのまま評価額となります。通帳で確認をする他、金融機関へと被相続人の死亡日時点での預貯金残高証明書等を発行してもらう事で、残高を確認をする事ができます。

【必要書類】

- 預貯金通帳(死亡日より前5年分)

- 定期預金がある場合は定期預金証書と死亡日までの経過利息

- 残高証明書(死亡日時点のもの)

もし、被相続人の死亡日の直前に預金から引き出したあった際、死亡日に手許に現金として残っていたものについては手許現金として相続財産に含まれます。

生命保険金の評価方法と必要書類

生命保険金は、被相続人の所有財産ではなく、被相続人が亡くなった事により相続人の財産となるものです。このことから、民法では生命保険金は相続財産にはなりません。しかし、相続税の申告をする場合には税法により生命保険金も相続財産とみなして計算をすると定められています。(みなし相続財産)

【必要書類】

- 保険証書

- 死亡保険金の支払い明細書

未収金がある場合の必要書類

被相続人に未収金(退職金や最終給与等)などの将来的に支払われるものであった未収金がある場合には、下記書類が必要になります。

【必要書類】

- 最終給与、死亡退職金、弔慰金の明細書

- 貸付金がある場合は、金銭消費貸借契約書

- 契約しているものの中に未収金がある場合は、その請求書や契約書等

不動産の評価の必要書類

被相続人の所有する不動産の評価に必要な書類は、その不動産の所有権や面積等を証明するものになります。

【必要書類】

- 登記簿謄本

- 固定資産税評価証明書

- 土地の公図、地積測量図など土地の形状や面積がわかる資料

- 住宅地図

- 路線価図

- 賃貸の場合は、賃貸借契約書

有価証券の評価の必要書類

(上場株式等)

上場株式や国債も相続財産となります。これらを所有している場合、評価には死亡時点での時価を証明する書類が必要です。

【必要書類】

- 証券会社発行の残高証明書

- 株券と配当金の通知書

自社株等の評価に必要な書類

(非上場株式等)

自社株等の非上場株式を所有する場合、評価は株を発行している企業について評価をします。この場合の必要書類は下記のとおりです。

【必要書類】

- 過去三年分の決算書

- 法人税申告書

- 不動産を所有している場合には、土地評価に必要な書類

- 上場株式、有価証券等を保有している場合、その株式の評価に必要な書類

マイナスとなる相続財産の評価

マイナスとなる相続財産とは、住宅ローン、未払い金、借入金、葬儀費用等が対象となります。これらのマイナス財産は相続財産から差し引いて計算をする事ができます。

借入金の評価方法に必要な書類

被相続人が金融機関から住宅ローン等を借り入れしている場合、ローン等の残高が死亡日時点でまだある場合マイナス財産として相続財産より差し引いて計算する事ができます。

【必要書類】

- 借入金残高証明書、又は借入金返済予定表等

- 金銭消費貸借契約書

未払金がある際の評価と必要書類

被相続人の死亡日時点で、クレジットカードや税金の請求について未払いのものがあるとき、これらもマイナスの財産として評価されます。請求金額そのままが評価額となりますので、請求の内容が分かる資料が必要になります。

【必要書類】

- 税金が未払いの場合、それらに関する通知書や領収書(固定資産税、所得税、住民税等)

- クレジットカードの支払いが未払いの場合は、カードの利用明細書

- 医療費を死亡後に支払いをした場合には、その請求書や領収書

- その他にも請求がある場合は、その請求書と領収書

葬儀費用に関する取扱い

葬儀費用は未払金としてマイナス財産と評価します。下記にあげる葬儀に関する費用については相続財産から差し引いて計算をする事が可能です。

- 遺体の運搬費

- 通夜などの葬式前後にかかる費用

- 葬式や葬送、火葬、埋葬、納骨費用

- お寺への読経料等の費用

注意したいものとして、下記にあげる費用はマイナスの財産として扱われませんので気を付けましょう。

- 墓石、墓地の購入費

- 法事、初七日にかかる費用

市川・錦糸町 相続遺言相談室は地域密着型で、思いやりをもって接することを心がけております。市川・錦糸町近郊にお住まい、または市川・錦糸町近郊にお勤めの皆様の相続についてのご相談は、初回ご相談無料の、市川・錦糸町 相続遺言相談室へお気軽にお問い合わせください。人生のうちに相続は何度も経験することではありませんので、不安になられるのは当然のことです。万が一トラブルに発展してしまうと手続きの期限にも間に合わなくなる可能性もあり、また今後の人間関係までにも影響しかねません。お客様の様々な疑問や不安点、難しい専門用語など些細なことでも構いません。当事務所は市川・錦糸町近郊の皆様のために、相続の経験豊富で、市川・錦糸町の地域事情にも詳しい専門家が親身になってお話をおうかがいさせていただきます。

相続財産の評価・調査の関連項目

まずはお気軽にお電話ください

0120-315-078

営業時間 9:00~20:00(平日・土曜)/日曜・祝日は事前予約のみ対応

「市川 錦糸町 相続遺言相談室」は市川を中心に船橋・松戸など千葉北西部エリアで相続に関して安心のサポートを提供しております。また、錦糸町にも事務所を構えております。市川駅から徒歩3分、錦糸町駅から徒歩3分の場所にございます。お気軽にお問い合わせください。

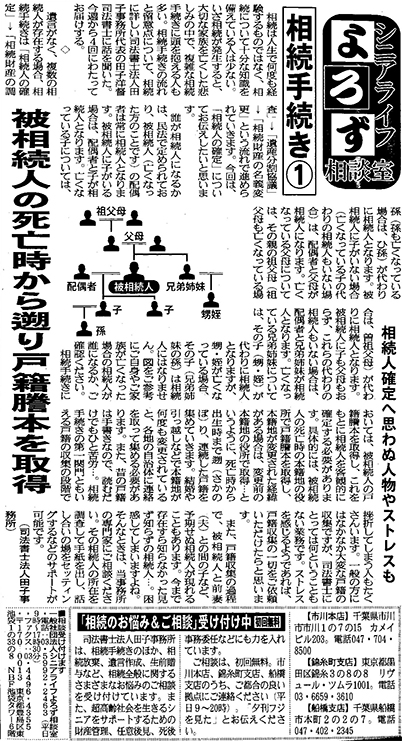

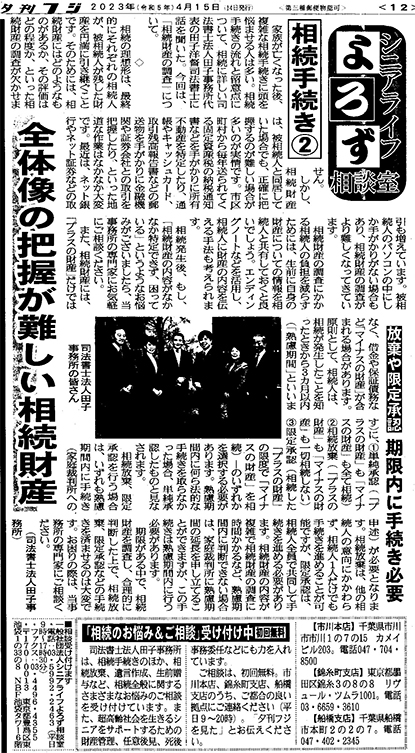

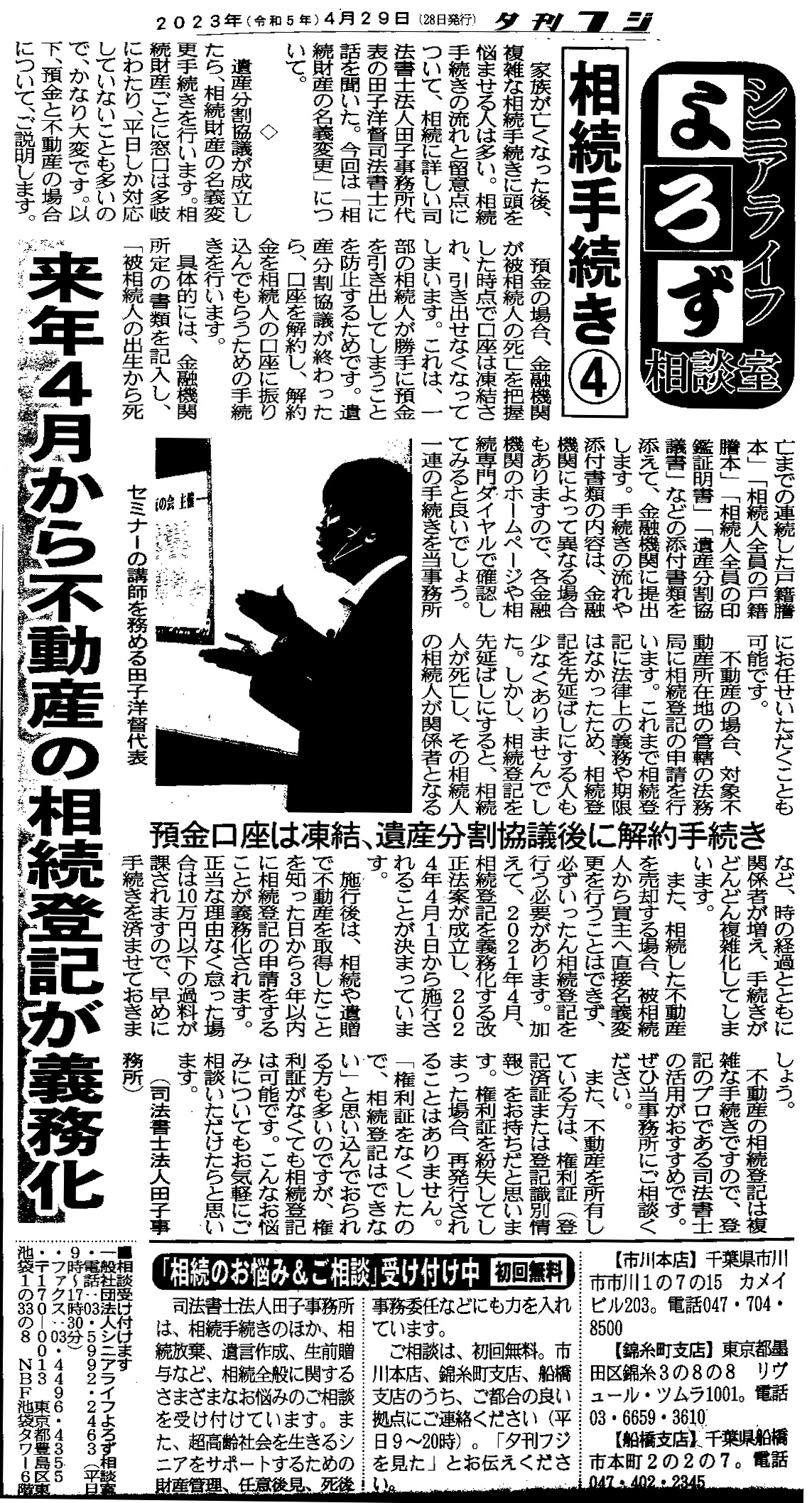

夕刊フジ「よろず相談室」に当事務所が回答をいたしました。

(2023年4月毎週金曜日掲載)