相続税について

ではまずここで、市川にお住まいの皆さまに相続税について詳しく解説していきたいと思います。

相続税とは、被相続人の財産を相続人が取得する際、その財産に課税される税金です。また、遺贈についても相続税が課税されますので、遺贈を受ける受遺者も相続税申告が必要か否か必ず確認してください。

相続した財産の全てに相続税が課税されるわけではなく、預貯金や不動産などプラスの資産から、葬儀費用や債務などのマイナスの資産を差し引いた財産がベースとなります。そこから更に基礎控除額を差し引き、納税額を算出します。

基礎控除額の計算式

3000万円+600万円×法定相続人の数

=基礎控除額

相続税はこの基礎控除額を超えた分にかかります。

また、税率は基礎控除の金額を超えた部分に応じて変わります。

相続税の税率(平成27年1月1日以後に相続が開始した場合)

法定相続分に応じた取得金額が…

- 1,000万円以下→税率10%

- 1,000万超3,000万円以下

→税率15%、控除額50万円 - 3,000万超5,000万円以下

→税率20%、控除額200万円 - 5,000万超1億円

→税率30%、控除額700万円 - 1億超2億円以下

→税率40%、控除額1,700万円 - 2億超3億円以下

→税率45%、控除額2,700万円 - 3億超6億円以下

→税率50%、控除額4,200万円 - 6億円超

→税率55%、控除額7,200万円

相続税の申告の期限について

相続税には申告と納税の期限が定められており、その期間は相続の開始を知った日(通常は死亡日)の翌日から10か月以内です。この期限内に申告と納税を済ませる必要があります。

申告書は原則相続人全員で共同作成します。しかし事情により難しい場合は、個々で作成し提出することも可能ですが、税務調査のリスクをできるだけ下げるため、相続財産の総額や相続税の額、税率などを一致させ矛盾を生まないように慎重に作成することが重要です。

また、相続税申告書の提出先は、被相続人の死亡時の住所が日本国内にあった場合は、被相続人の住所地を管轄する税務署に提出します。例えば市川にお住まいの方が亡くなった場合は、市川税務署へ提出します。相続人の住所地の管轄税務署ではないので注意しましょう。

市川 錦糸町 相続遺言相談室を運営しております司法書士法人田子事務所は相続税申告の経験豊富な税理士と連携し市川の皆さまの相続税申告のお手伝いをさせて頂きます。市川近郊にお住まいで相続税申告についてご質問やお困り事のある方は当事務所の無料相談をご活用ください。

相続税申告の関連項目

まずはお気軽にお電話ください

0120-315-078

営業時間 9:00~20:00(平日・土曜)/日曜・祝日は事前予約のみ対応

「市川 錦糸町 相続遺言相談室」は市川を中心に船橋・松戸など千葉北西部エリアで相続に関して安心のサポートを提供しております。また、錦糸町にも事務所を構えております。市川駅から徒歩3分、錦糸町駅から徒歩3分の場所にございます。お気軽にお問い合わせください。

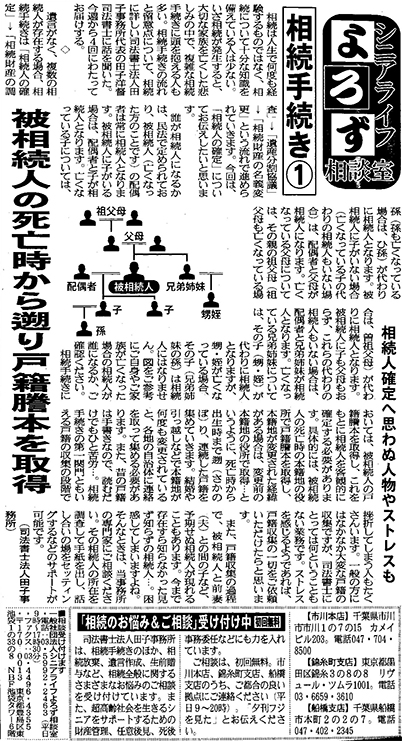

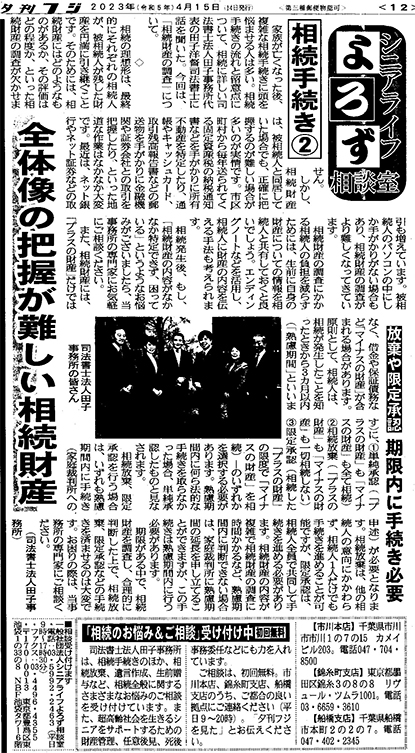

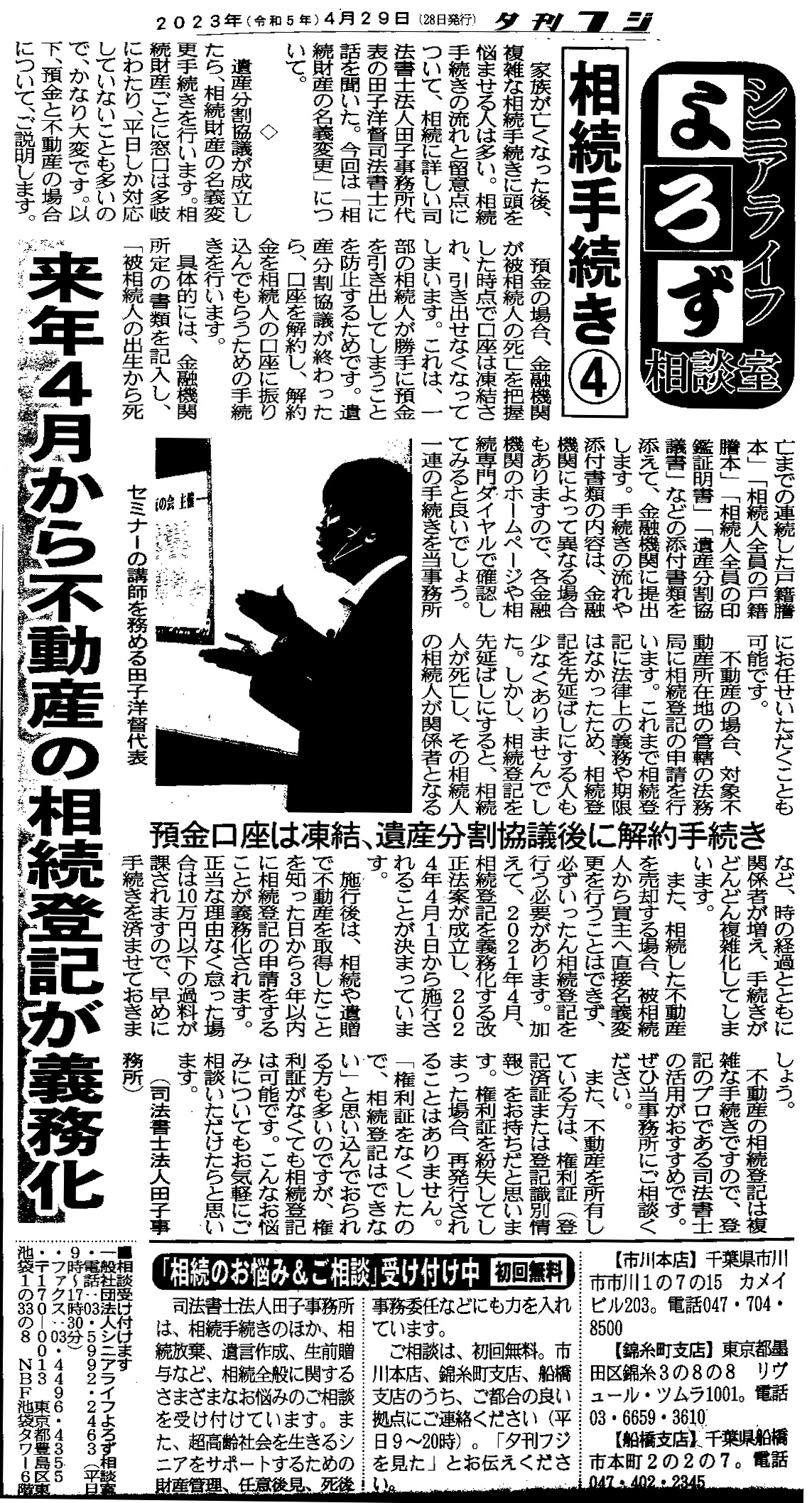

夕刊フジ「よろず相談室」に当事務所が回答をいたしました。

(2023年4月毎週金曜日掲載)